Energy Outlook 2025 : évolution et perspectives du système énergétique à horizon 2050

Energy Outlook 2025

Évolution et perspectives du système énergétique à horizon 2050

Pour la septième année, TotalEnergies publie son Energy Outlook pour nourrir le débat sur la transition énergétique. Ce rapport met en avant les grands défis d’un monde où la demande en énergie ne cesse de croître, tout en répondant à l’urgence climatique. Après un retour sur les évolutions depuis l’Accord de Paris en 2015, l’édition 2025 représente les trois scénarios à horizon 2050 : Trends, Momentum et Rupture, et mets l’accent sur les opportunités de décarbonation pour aller au-delà de Trends.

L’accès à l’énergie est essentiel pour répondre aux besoins de développement

Aujourd’hui, près de 4,6 milliards de personnes disposent d’un accès à l’énergie inférieur au niveau nécessaire pour garantir un développement humain satisfaisant, notamment en matière de santé et d’éducation (source : Vaclav Smil, energy and civilization, 2019). Notre défi collectif est de répondre à cette demande légitime, en particulier dans les pays émergents, tout en réduisant les émissions de gaz à effet de serre : plus d’énergies, moins d’émissions.

Les enjeux sont bien identifiés : réduire les émissions liées à la génération électrique, première source d’émissions liées à l’énergie sur terre avec 14 milliards de tonnes de CO2 par an, en particulier réduire la génération d’électricité à partir du charbon, 10 milliards de tonnes de CO2 par an, faire diminuer l’intensité carbone de la mobilité (deuxième source d’émissions) et celle de la génération de chaleur pour l’industrie et le résidentiel.

Rétrospective : que s’est-il passé depuis l’Accord de Paris en 2015 ?

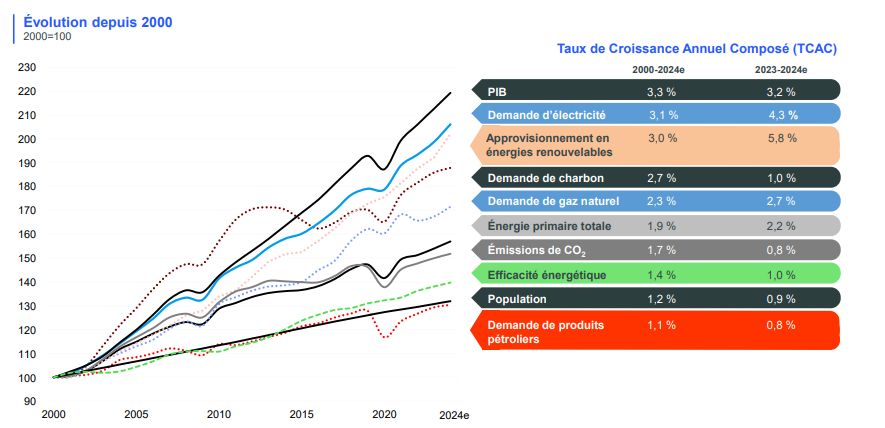

L’intensité carbone du système énergétique mondial diminue

La demande énergétique mondiale a continué de croitre, portée par l’augmentation du niveau de vie en Chine et dans les pays émergents. Les émissions de CO2 ont également augmenté, mais la croissance des émissions de CO2 s’est infléchie depuis 2015, illustrant la « décorrélation » grandissante entre croissance de la demande en énergie et moindre croissance des émissions : l’intensité carbone du mix énergétique s’est améliorée. Même si le monde est encore en phase « d’addition énergétique », la transition est déjà à l’œuvre dans les pays développés et se rapproche dans d’autres pays, en Chine particulièrement. Cette transition est notamment soutenue par la pénétration significative des renouvelables dans la génération électrique mondiale et l’électrification de la demande finale, en particulier la mobilité routière en Chine.

Cliquez sur l’image pour l’agrandir

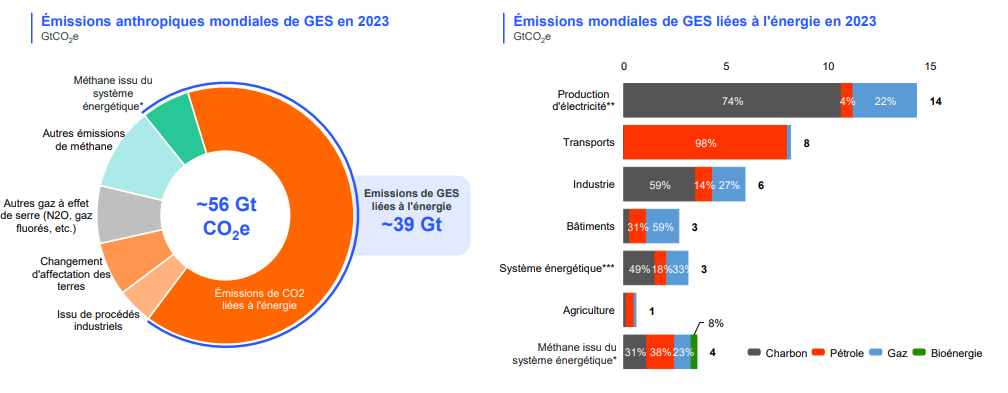

D’où viennent les émissions de gaz à effet de serre ?

Cliquez sur l’image pour l’agrandir

GES : Gaz à effet de serre Sources : AIE, Enerdata, PNUE, CITEPA, EDGAR, analyse interne TTE

* Comprend les émissions de méthane provenant de la production et du transport des combustibles fossiles et des bioénergies

** Comprend la chaleur combinée à l'électricité

*** Comprend la consommation propre du secteur énergétique, les pertes liées au transport et la transformation énergétique

Les États-Unis : indépendance énergétique et baisse des émissions

Entre 2015 et 2025, grâce à la découverte et à l’exploitation du pétrole et gaz de schiste, les États-Unis ont connu une mutation profonde de leur paysage énergétique. Le pays est passé du statut d’importateur à celui d’exportateur net de gaz en 2017 et de produits pétroliers en 2020, et s’est imposé comme un acteur majeur sur le marché mondial du GNL.

Cette indépendance énergétique s’accompagne d’une réduction des émissions de 21 % depuis 2005, dont 85 % grâce au remplacement des centrales électriques à charbon par des centrales électriques à gaz. Résultat : une baisse continue de l’intensité carbone du mix électrique américain, illustrant une transition pragmatique où le gaz joue un rôle clé comme énergie de transition.

La Chine : l’émergence d’une superpuissance des technologies bas carbone

En moins de vingt ans, la Chine s’est imposée comme un leader mondial des technologies bas carbone, au travers de son intégration sur toutes les chaines de valeur de celles-ci. Cette transition rapide s’accompagne d’une domination de la plupart des chaînes d’approvisionnement en énergie propre (raffinage des terres rares, fabrication de cellules photovoltaïques, batteries, polysilicium, etc).

Le pays est également leader dans les ventes de véhicules électriques, avec un parc électrique en forte croissance (14 % des véhicules légers en 2025). Toutefois, cette position dominante s’accompagne de défis internes, notamment des risques de surcapacité domestique et la nécessité d’intégrer ces technologies dans un système énergétique fiable et flexible.

La Chine illustre une réalité clé : la transition énergétique mondiale dépend largement de ses choix industriels et technologiques.

Les défis de la décarbonation de l’électricité

La production mondiale d’électricité a fortement augmenté depuis 2000, portée par la croissance économique et la demande des pays émergents. Les renouvelables ont joué un rôle majeur puisque 80 % de la croissance électrique récente provient de sources bas carbones, principalement solaire et éolien. Le charbon reste cependant dominant dans de nombreuses régions.

- L’électricité progresse, mais elle fait face à des défis structurels et économiques :

- Grace à la forte baisse des coûts des panneaux solaires photovoltaïque, le cout de produire un MWh d’électricité en utilisant ces panneaux est désormais extrêmement bas, estimé autour de 55 $/MWh en Europe. Toutefois, l’électricité n’étant produite que quelques heures par jour (environ 20 % du temps), et la demande d’électricité n’étant pas limitée aux heures ou le soleil brille, il n’est pas légitime d’en comparer le cout de production avec celui d’autres moyens qui sont eux pilotables, par exemple une centrale au gaz ou nucléaire. Une comparaison plus légitime est le cout de production d’un ruban d’électricité fiable 24h/24. Dans ce cas, le solaire PV + stockage coute environ 100 $/MWh, légèrement supérieur à une centrale au gaz, en incluant un prix de 80 $/ton CO2. La mise en place d’un prix du CO2 apparaît essentielle pour accélérer la compétitivité des solutions bas carbone.

- Les infrastructures actuelles ne peuvent pas absorber efficacement la production intermittente des renouvelables (Congestion des réseaux, manque de lignes de transport et de distribution, fréquence croissante des prix négatifs). L'extension des réseaux de transport et de distribution, ainsi que la transformation de la planification et de l'exploitation, sont nécessaires.

- Malgré des progrès technologiques et une baisse des coûts, des freins subsistent à l’adoption des véhicules électriques (prix élevés, temps de recharge trop long et inquiétudes sur la durée de vie des batteries). En 2024, seul 4 % du parc automobile mondial est électrique, même si les ventes progressent rapidement en Chine, en Europe et aux États-Unis.

- Globalement, partout dans le monde, la priorité est donnée à la sécurité énergétique et à son caractère abordable. Ainsi, en Inde et dans le reste du monde, la consommation du charbon a rebondi après 2016, la demande ayant été satisfaite par du charbon local et bon marché. Du côté des pays de l’OCDE, les pouvoirs publiques doivent surmonter les réticences de la population aux surcoûts liés à la décarbonation des usages de l’énergie, avec une pénétration stagnante des voitures électriques et pompes à chaleur notamment.

En savoir plus

Trois scénarios à horizon 2050

TotalEnergies s’appuie sur trois scenarios pour décrypter le système énergétique mondial à horizon 2050 : Trends, Momentum et Rupture.

Trends

Le scénario Trends reflète la continuité des politiques publiques et des développements technologiques actuels, notamment en Chine et en Europe. Il intègre l’accélération récente des technologies bas carbone matures – solaire et éolien pour la production d’électricité, véhicules électriques et pompes à chaleur pour les usages – mais souligne que leur déploiement à grande échelle reste limité par des contraintes d’infrastructure (réseaux électriques), des tensions géopolitiques et des coûts élevés.

Dans cette trajectoire, la demande de charbon diminue progressivement pour revenir en 2050 à son niveau de 2000. La consommation de produits pétroliers continue de croître jusqu’en 2040 avant de décliner lentement, tandis que la demande de gaz poursuit sa hausse jusqu’en 2040 puis se stabilise.

Conséquence : ce scénario conduit à un réchauffement estimé entre +2,6°C et +2,8°C d’ici 2100.

Momentum

Il décrit une trajectoire plus ambitieuse que les tendances actuelles, où les pays de l’OCDE s’approchent de la neutralité carbone en 2050 et la Chine en 2060. Il repose sur une électrification accrue des usages, le quasi-abandon du charbon dans l’OCDE et une forte réduction en Chine, tandis que l’Inde ne connaît qu’une légère croissance de cette source. Le gaz naturel joue un rôle d’énergie de transition pour l’électricité et l’industrie, et les nouvelles énergies comme l’hydrogène décarboné et les carburants durables se développent dans les secteurs difficiles à électrifier. Cependant, dans l’Inde et le reste du monde, les énergies fossiles continuent de couvrir une part importante de la croissance énergétique, faute d’investissements bas carbone suffisants. Ce scénario permettrait de limiter le réchauffement à environ +2,2°C à +2,4°C d’ici 2100.

Rupture

Un scénario normatif qui part du point d’arrivée nécessaire en 2050 pour contenir la hausse des températures en dessous de 2°C, conformément à l’Accord de Paris. Il suppose une coopération internationale considérablement renforcée, aujourd’hui hors de portée dans le contexte des rivalités géopolitiques. Cette trajectoire implique une électrification massive des usages, une forte augmentation de la production d’électricité bas carbone et une réduction accélérée de l’utilisation du charbon, limitée aux secteurs industriels difficiles à décarboner. La part du gaz naturel reste globalement stable, tandis que les technologies bas carbone se déploient dans tous les secteurs. Si ce scénario se réalisait, le réchauffement serait limité à +1,7°C à +1,9°C d’ici 2100.

D’un scénario à l’autre : les principaux leviers de décarbonation

Plusieurs leviers prioritaires doivent être activés pour passer d’un scénario à l’autre et contenir la hausse des températures sous les +2°C :

- l'électrification de la consommation finale ;

- la décarbonation du réseau électrique ;

- l’accélération de l’efficacité énergétique, c’est-à-dire la réduction de la quantité d’énergie primaire nécessaire pour produire de la richesse ;

- le développement de la mobilité durable, notamment via l’électrification massive de la flotte des véhicules légers et le recours aux carburants d’aviation durables (SAF) ;

- le recours à des gaz plus écologiques (gaz vert) ;

- le recyclage des plastiques ;

- le captage-stockage de CO2 (CCS) ;

- le soutien à l’Inde et au Reste du Monde par les autres blocs.

Pour chacun des trois scénarios, la contribution des différents leviers de décarbonation à horizon 2050 est détaillée dans le tableau suivant.

| Les principaux leviers de décarbonation | Trends 2050 | Momentum 2050 | Rupture 2050 |

|---|---|---|---|

| Électrification de la consommation finale | ~33 % de la demande finale | ~36 % | ~43 % |

| Décarbonation du réseau électrique | ~54 % de la production d'électricité | ~56 % | ~65 % |

| Accélération de l’efficacité énergétique | +1,9 %/an entre 2023 et 2050 | +2,1 %/an | +2,5 %/an |

| Mobilité durable | ~44 % de véhicules à faibles émissions dans la flotte de véhicules légers | ~55 % | ~73 % |

| Carburant d’aviation durable | ~8 % de la demande | ~24 % de la demande | ~54 % de la demande |

| Recours à des gaz plus écologiques | ~10 % de gaz verts dans l’approvisionnement total en gaz | ~14 % | ~23 % |

| Recyclage des plastiques | ~18 % de la demande couverte par des plastiques recyclés | ~30 % | ~40 % |

| Captage-stockage de CO2 | ~1,6 Gt (~6 % des émissions de CO2) | ~2,8 Gt (~11 % des émissions de CO2) | ~5,4 Gt (~40 % des émissions de CO2) |

| Soutien à l’Inde et au reste du Monde | ~30 % de non-fossiles dans la demande d’énergie primaire | ~30 % | ~54 % |

En savoir plus

Perspectives d’évolution du système énergétique

Les trois scénarios partagent plusieurs points communs : la demande d’électricité augmente considérablement, portée en partie par de nouveaux usages, le gaz naturel s’affirme comme une énergie de transition et le développement de nouvelles ressources pétrolières et gazières est nécessaire pour combattre le déclin naturel des champs.

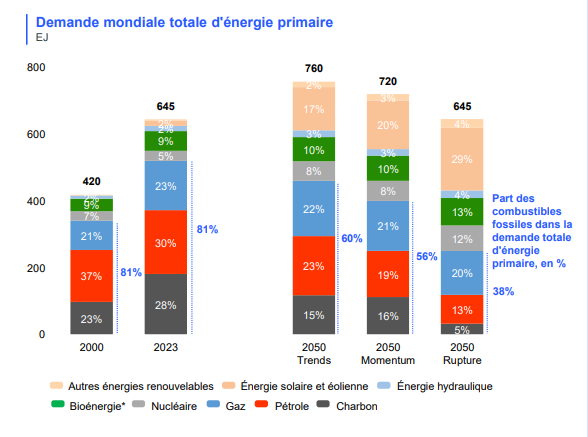

Quelle demande mondiale en énergie en 2050 ?

En 2050, la demande mondiale d’énergie primaire restera élevée, mais son niveau et son mix dépendront des trajectoires considérées. Dans les trois scénarios la part des combustibles fossiles diminue, passant de 81 % en 2000 à 60 % dans Trends, 56 % dans Momentum et 38 % dans Rupture. Les énergies solaire et éolienne deviennent centrales, imposant une transformation profonde des systèmes électriques et des investissements massifs dans les réseaux. Le gaz conserve un rôle stratégique, notamment pour l’industrie, tandis que la bioénergie et le nucléaire gagnent en importance.

Cliquez sur l’image pour l’agrandir

Source: Enerdata, TTE internal analysis

* Bioenergy includes biomass, waste, biofuels and biogas

Augmentation de la demande en électricité

D’ici 2050, la demande mondiale d’électricité devrait croître fortement, tirée par de nouveaux usages, au-delà de la croissance économique. Historiquement corrélée au PIB, elle sera désormais aussi portée par l’essor des transports électriques, des centres de données et de la climatisation dans les pays émergents.

Dans tous les scénarios, l’électricité deviendra le pilier de la décarbonation : elle représentera une part croissante de la consommation finale, avec une électrification plus poussée dans l’industrie et les bâtiments. Le scénario Rupture accentue cette tendance, atteignant 35 % d’électrification dans l’industrie, contre 29 % dans Trends.

Gaz et produits pétroliers : perspectives d’évolution à 2050

Au cours des deux dernières décennies, la demande mondiale de gaz a fortement progressé, passant de 2 450 à 4 200 milliards de m3, tirée par la production d’électricité (notamment le remplacement du charbon par le gaz aux États-Unis) et par l’industrie. Cette croissance est particulièrement marquée en Chine et au Moyen-Orient, tandis que l’Europe affiche un léger recul.

Dans le scénario Trends, la demande mondiale de gaz devrait continuer à croître jusqu’aux années 2040 avant de se stabiliser. Cette progression serait portée par la Chine, l’Inde et le reste du monde, compensant le déclin attendu dans les pays de l’OCDE. L’industrie resterait le principal moteur, sous l’effet de la croissance économique et du passage du charbon au gaz pour réduire la pollution atmosphérique.

Toujours dans le scénario Trends, la consommation mondiale de produits pétroliers devrait rester relativement stable jusqu’en 2040, avant de diminuer lentement à l’horizon 2050. Cette évolution masque des disparités régionales : l’Inde, le Moyen-Orient et l’Asie émergente continueraient à tirer la demande, compensant la baisse en Europe et en Chine.

La demande dans les secteurs de l'aviation et de la pétrochimie augmenterait au cours de la période tandis qu’à partir de 2040, la pénétration des véhicules électriques conduirait à un lent déclin.

Inertie des systèmes énergétiques

Même avec des décisions radicales, la transformation des systèmes énergétiques prendra des décennies. La durée de vie moyenne d’une centrale à charbon est d’environ 40 ans : interdire toute nouvelle construction dès 2025 laisserait encore un tiers des capacités existantes en service en 2050.

Le secteur automobile illustre la même inertie : même après l’arrêt des ventes de véhicules thermiques en 2035, il faudrait près de 20 ans pour renouveler complètement le parc mondial.

En savoir plus

Aller au-delà de Trends

Les opportunités de décarbonation en Inde et dans le reste du monde

En Inde et dans le reste du monde, des opportunités de décarbonation à faible coût sont possibles dès aujourd’hui :

- Électrifier les flottes de deux et trois roues, ce qui pourrait réduire les émissions d’environ 180 MtCO2 par an pour un coût proche de 50 $/tCO2 évitée.

- Remplacer le charbon par des énergies renouvelables et du gaz dans la production électrique existante, permettant d’éviter jusqu’à 2,4 GtCO2 par an à moins de 60 $/tCO2.

- Développer un système électrique fiable sans charbon pour soutenir la croissance, avec un potentiel supplémentaire de 2 GtCO2 évitées d’ici 2050.

La transition dans les pays émergents ne dépend pas seulement des technologies avancées, mais aussi de solutions pragmatiques et abordables, capables de générer des gains rapides et significatifs.

* Comprend la chaleur combinée à l'électricité

** Comprend la consommation propre du secteur énergétique, les pertes liées au transport et la transformation énergétique

Sources : AIE, Enerdata, PNUE, CITEPA, EDGAR, analyse interne TTE

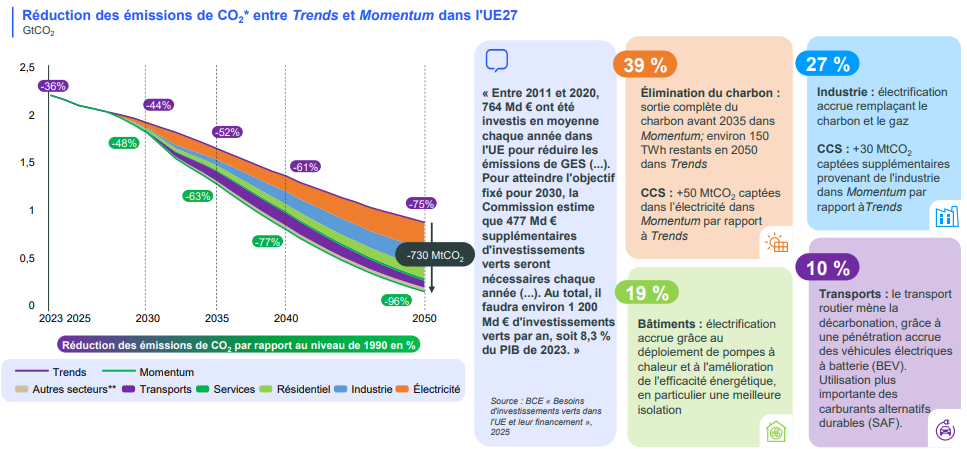

Passer de Trends à Momentum en Europe

Passer du scénario Trends à Momentum en Europe impliquerait une réduction supplémentaire de 730 MtCO2 d’ici 2050. Cela supposerait une sortie complète du charbon avant 2035, une électrification massive des bâtiments (pompes à chaleur, isolation renforcée), une adoption accélérée des véhicules électriques et un recours accru au captage et stockage du carbone (CCS) dans l’industrie et la production électrique.

L’enjeu majeur reste financier : la BCE estime qu’il faudrait 1 200 milliards d’euros par an, soit 8,3 % du PIB, pour atteindre les objectifs climatiques, alors qu’aujourd’hui seulement environ 760 milliards d’euros sont investis chaque année. Ce défi ne se limite donc pas à la technologie : il repose sur la capacité à mobiliser des capitaux, à coordonner les politiques et à maintenir l’adhésion sociale face à des transformations profondes.

Cliquer sur l'image pour l'afficher en plus grand

* Émissions de CO2 provenant de la combustion de l’énergie, à l'exclusion des émissions provenant du commerce international

** Comprend l'agriculture, les transformations et les pertes d'énergie

*** BEV : véhicule électrique à batterie, SAF : carburants d'aviation durables

Prioriser les actions à fort impact et faible coût

La politique climatique doit tirer parti de l’arbitrage carbone, c’est-à-dire se concentrer sur les émissions, et non sur les sources d'énergie et donner la priorité aux mesures de réduction des émissions les plus efficaces aujourd'hui afin d’orienter les fonds limités vers les domaines où ils auront le plus d'impact. Pour accélérer la transition énergétique des pays émergents, les membres de l’OCDE doivent renforcer leur coopération internationale. Cet « arbitrage carbone global » permettrait de réduire plus vite les émissions mondiales, tout en limitant les coûts pour les consommateurs et les entreprises des pays développés.

Certaines mesures offrent des réductions conséquentes d’émissions à des coûts très compétitifs, notamment dans les pays émergents. Autrement dit, il est essentiel de se concentrer sur les technologies existantes offrant un coût d’abattement des émissions de CO2 abordable. À titre d’exemple, l’élimination de 40 % de la production d’électricité à partir du charbon en Inde qui équivaudrait à combler l’écart d’émissions de l’UE, pour un coût bien inférieur à celui des solutions européennes. L'Union Européenne devrait autoriser au moins 20 % de compensation) et canaliser les financements vers des projets de décarbonation à moindre coût à l'étranger.

* The Great Carbon Arbitrage, Kleinnijenhuis A., Adrian T. et P. Bolton, INET Oxford University, 2022

** Coût supplémentaire du système électrique entre Trends et Rupture en Inde en 2030, y compris la demande en électricité due à l'électrification plus rapide des usages et au passage du charbon au gaz et aux énergies renouvelables

*** Source : Gollier, C. (2025). L'économie de l'inaction climatique. PUF.

En savoir plus